Geruisloze inbreng mislukt door onjuiste herstructurering

Door: Redouan Ameziane, belastingadviseur bij Scab

Ondernemers die hun onderneming willen onderbrengen in een bv maken vaak gebruik van de faciliteit voor geruisloze inbreng. Daarmee kunnen aanwezige stille reserves en goodwill worden doorgeschoven zonder directe belastingheffing. Een recente uitspraak van de Rechtbank Noord-Holland laat echter zien dat een onjuiste inrichting van de herstructurering grote fiscale gevolgen kan hebben.

Wat speelde er?

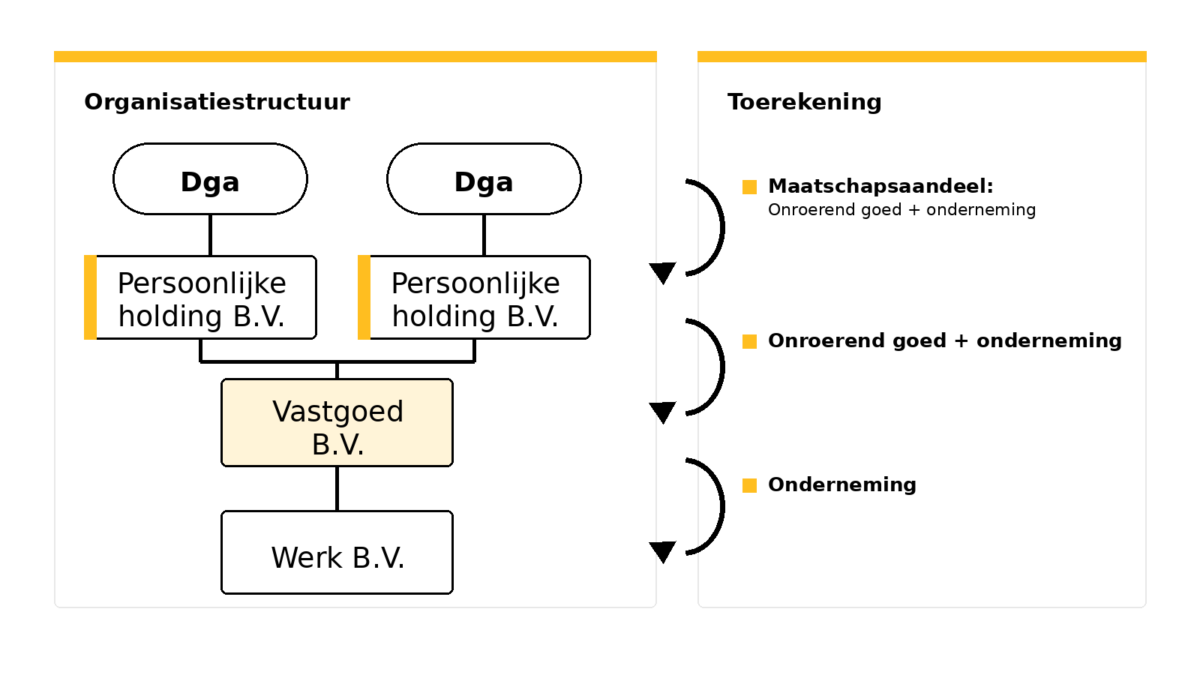

Twee broers exploiteerden gezamenlijk een onderneming in de vorm van een maatschap. In het kader van een herstructurering richtten zij ieder een persoonlijke holding op. Vervolgens werden diverse vennootschappen opgericht en werden de ondernemingsactiviteiten meerdere keren doorgeschoven. Uiteindelijk kwam de onderneming terecht in een werkmaatschappij, terwijl het bedrijfspand met stille reserves achterbleef in een tussenliggende vennootschap.

Alle stappen vonden op dezelfde dag plaats.

Waarom ging het mis?

Voor toepassing van de geruisloze inbreng geldt als uitgangspunt dat de onderneming wordt voortgezet door de vennootschap waarin de onderneming wordt ingebracht. In deze situatie werd de onderneming echter vrijwel direct doorgeschoven naar andere vennootschappen.

De rechtbank oordeelde daarom dat sprake was van één samenhangend geheel van rechtshandelingen. Omdat de persoonlijke holdings de onderneming niet zelfstandig voortzetten, werd niet voldaan aan de voorwaarden voor de geruisloze inbreng.

Ook andere fiscale faciliteiten boden geen oplossing. Er was geen fiscale eenheid aangevraagd en het achterblijvende vastgoed kwalificeerde niet als een zelfstandige onderneming of tak van bedrijvigheid.

Praktische les

Deze uitspraak benadrukt het belang van een zorgvuldige voorbereiding van herstructureringen. Met name wanneer meerdere vennootschappen worden opgericht en ondernemingsactiviteiten direct worden doorgeschoven, moet vooraf worden beoordeeld of alle fiscale voorwaarden worden nageleefd.

Een kleine fout in de volgorde van de transacties of het niet tijdig aanvragen van een fiscale faciliteit, kan ertoe leiden dat een beoogde belastingvrije herstructurering alsnog leidt tot directe belastingheffing over stille reserves en goodwill.

Overweeg je een herstructurering van jouw onderneming of vastgoedstructuur? Laat de fiscale gevolgen dan vooraf beoordelen. Een goede voorbereiding voorkomt vaak kostbare verrassingen achteraf.

Meer weten? Scab helpt!