Door Anita van den Bosch, senior belastingadviseur bij Scab

Wanneer je op zoek bent naar interessante beleggingen, komt standaard de vraag naar voren ‘Moet ik misschien gaan of blijven investeren in vastgoed’? ‘Wat kan ik aan rendement verwachten en hoe bepaal ik het rendement?’ In dit artikel helpen we je op weg.

Positieve en negatieve ervaringen met vastgoed, dat is wat je hoort en leest. Reden om je eigen afwegingen en analyse te doen. Je bent immers degene die wil investeren en het risico moet afzetten tegen de potentiële opbrengst (rendement).

Waarom investeren in vastgoed?

Overwegingen om in vastgoed te investeren zijn:

1. Vastgoed heeft achterliggende waarde

2. Genereert inkomsten die meegaan met de inflatie

3. Kan (deels) gefinancierd worden

4. Waarde gaat mee met de inflatie

5. Vast rendement

Wat is rendement?

Het begrip rendement leidt nog weleens tot verwarring. Bij rendement kunnen we denken aan het lopende exploitatierendement (de netto verhuuropbrengsten na aftrek van belastingdruk) en aan een totaalrendement, waarbij ook de ongerealiseerde en gerealiseerde waardeontwikkelingen worden meegenomen. De geldstromen die met de aanschaf, exploitatie en eventuele verkoop, vergezeld gaan, bepalen het rendement van jouw vastgoedbelegging.

De betekenis van geldstromen

Het rendement van een vastgoedbelegging bestaat uit huur -/- kosten (onderhoud, verzekering, belastingen en heffingen) (direct rendement) en waardeverandering (indirect rendement). Door de hefboomwerking van financieren met vreemd vermogen, kan er een hoog rendement op eigen vermogen zijn. Let op: leegstand kan het rendement verminderen.

Hoeveel rendement wil je hebben?

Bepaal dit van tevoren en hoe lang je het vastgoed wilt houden.

Hieronder hebben we voor jou drie rekenvoorbeelden hoe je het rendement kunt benaderen.

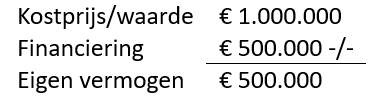

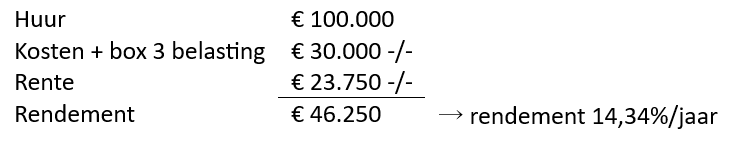

Voorbeeld 1: Geen waardestijging vastgoed

Uitgangspunten:

1. Huidige wet- en regelgeving.

2. Waardestijging/daling onbelast

NB Het kabinet wil een heffing over werkelijke vermogensinkomsten inclusief vermogenswinsten invoeren. Deze zal in 2026 in werking treden. Tot die tijd zal voor box 3 als overbruggingswetgeving de forfaitaire spaarvariant worden gehanteerd. Ook is er sprake van om een beleggingspand niet naar box 1, maar naar een nieuwe box 4 te halen. Hier is het laatste woord nog niet over gezegd. Hier is geen rekening mee gehouden bij de berekeningen.

3. Geen waardestijging verwacht

4. Geen indexatie huur

5. Het rendement wordt met eenzelfde rendement herbelegd

6. Het vermogen zit boven de vrijstelling in box 3

7. Vastgoed is 10 jaar in bezit

8.

9. Rente financiering 4,75%

10.

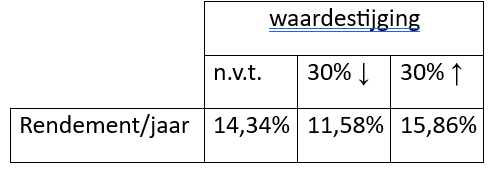

Voorbeeld 2: 30% waardedaling vastgoed

De uitgangspunten cf. voorbeeld 1, maar dan wordt een 30% waardedaling van het vastgoed verwacht → rendement 11,58%/jaar

Voorbeeld 3: 30% waardestijging vastgoed

De uitgangspunten cf. voorbeeld 1, maar dan wordt een 30% waardedaling van het vastgoed verwacht → rendement 15,86%/jaar

Samenvatting

Conclusie

We kunnen stellen dat de jaarlijks te ontvangen huur verminderd met de kosten een veel groter effect hebben dan een eventuele waardestijging/daling van het vastgoed op het rendement/jaar.

Meer weten? Scab helpt!

Neem dan contact op met senior belastingadviseur Anita van den Bosch. Zij helpt je graag verder. Bel 013-583 6706 of stuur een mail naar avdbosch@scabadvies.nl.