Sinds de intrede van het coronavirus in Nederland, volgen de maatregelen en effecten zich in rap tempo op. Een groot aantal heeft betrekking op personeel. Dit betekent voor u als werkgever een uitdaging en mogelijke zorgen op meerdere vlakken.

De afdelingen Loonadministratie en Personeelsadvies van Scab staan voor u klaar en hebben de afgelopen week al vele vragen omtrent dit thema beantwoord. De meest gestelde vragen inclusief het antwoord zetten we hieronder graag kort voor u op een rij:

Ongewijzigd doorlopen vaste reiskostenvergoeding

De staatssecretaris van financiën heeft besloten dat gedurende de coronacrisis de vaste reiskostenvergoeding voor woon-werkverkeer ongewijzigd mag doorlopen. Dit betekent voor u als werkgever dat gedurende de periode dat werknemers thuis werken als gevolg van de crisis, u als werkgever de reiskosten, zoals u deze voor de crisis betaalde, onbelast mag blijven doorbetalen. Indien uw werknemer minder dan 75 kilometer woon-werkverkeer heeft mag u de vergoeding baseren op de volgende formule:

(Aantal kilometers enkele reis * 2) * € 0,19 * 214 dagen

Aantal periode per jaar

Indien uw werknemer meer dan 75 kilometer enkele reis heeft dient u altijd achteraf, op nacalculatie basis, het aantal werkelijke dagen te nemen voor de reiskostenvergoeding woon-werk.

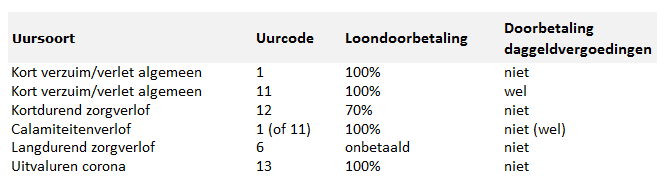

Mocht u hierover vragen hebben, kunt u altijd contact opnemen met Scab via la@scabadvies.nl. Wij staan graag voor u klaar.[/vc_toggle][vc_toggle title=”Welke uurcode gebruik ik bij de verschillende verlofsoorten vanuit de Wet Arbeid en Zorg en corona”]

(*) alle uren worden per uurcode cumulatief bijgehouden via de excelvariant van het rapport

‘Cumulatieve manstaat’ (te vinden bij rapportages in excel via Personeel & Salaris – Rapporten –

Loonverwerking – knop ‘Rapporten in excel’).

Heeft het coronavirus effect op de WW-premiedifferentiatie?

Ja. Werkgevers hadden tot 1 april de tijd om een vaste arbeidsovereenkomst op schrift te stellen, om te voldoen aan één van de voorwaarden voor de lage WW-premie. Vanwege het coronavirus is deze periode verlengd tot 1 juli 2020.

Sinds 1 januari 2020 geldt voor werknemers met een vast contract een lage WW-premie en voor werknemers met een flexibel/tijdelijk contract een hoge WW-premie. Voor vaste werknemers die in een kalenderjaar meer dan 30% hebben overgewerkt, moet met terugwerkende kracht de hoge WW- premie worden afgedragen.

Deze regel wordt voor 2020 voor alle werkgevers opgeschort. Er hoeft dus geen herziening van de WW-premie plaats te vinden bij overwerk van meer dan 30% in het jaar 2020.

De herzieningsregel gaat gelden vanaf 1 januari 2021.

Kan ik gebruik maken van de regeling Werktijdverkorting?

Nee. De regeling werktijdverkorting is met ingang van 17 maart jl. per direct stopgezet voor nieuwe aanvragen.

Kan ik al een aanvraag voor het Noodfonds Overbrugging Werkgelegenheid (NOW) indienen?

Ja, sinds 6 april is het mogelijk om een aanvraag NOW te doen. Aanvragen kunnen tot en met 31 mei worden ingediend bij UWV. Neem contact op met de afdeling Personeelsadvies van Scab (via 013-583 38 95 of personeelsadvies@scabadvies.nl) voor ondersteuning bij uw aanvraag.

Welke gegevens zijn nodig voor een aanvraag voor het Noodfonds Overbrugging Werkgelegenheid (NOW)?

- Uw bedrijfsgegevens (naam, adres, telefoonnummer, e-mail, gegevens contactpersoon);

- Als u werktijdverkorting heeft aangevraagd: het zaaknummer op de ontvangstbevestiging van het ministerie;

- Het loonheffingennummer;

- Over welke periode wilt u het omzetverlies berekend zien:

– Van 1 maart 2020 tot en met 31 mei 2020

– Van 1 april 2020 tot en met 30 juni 2020 of

– Van 1 mei 2020 tot en met 31 juli 2020; - Hoe hoog schat u het omzetverlies over deze periode in procenten?

Het omzetverlies wordt berekend door de totale omzet over 2019 te delen door vier. Dit is de gemiddelde omzet over 3 maanden. Vergelijk vervolgens de verwachte omzet voor één van de periodes hierboven met de gemiddelde omzet over 2019; - Het bankrekeningnummer en de tenaamstelling dat voor uw bedrijf bekend is bij de Belastingdienst voor te veel betaalde loonheffingen. UWV controleert bij de aanvraag, de bekendheid bij de Belastingdienst en de tenaamstelling van de rekening;

- Een kopie van uw bankafschrift, waarop bovenstaand bankrekeningnummer en de naam van de rekeninghouder zichtbaar zijn.

Welke verplichtingen heb ik als werkgever na ontvangst van de NOW-subsidie?

Het is goed om te realiseren dat de NOW-subsidie niet geheel vrijblijvend is. U hebt als werkgever een aantal verplichtingen. Een aantal ervan staan ook in de brief van het UWV, die u nog gaat krijgen, maar dat zijn niet alle verplichtingen, er worden slechts een aantal van benoemd. De verplichtingen zijn als volgt.

- Houd de loonsom (het sv-loon) zoveel mogelijk gelijk. Een dalende loonsom leidt tot een lagere tegemoetkoming. Houd de werknemers, ongeacht de contractvorm, dan ook zo veel mogelijk in dienst en betaal het loon van de werknemers door.

- Dien geen ontslagaanvraag in bij UWV wegens bedrijfseconomische redenen. Doet u dit wel, of als er al een aanvraag loopt, dan heeft u 5 dagen de tijd om deze aanvraag in te trekken. Gebeurt dit niet, dan heeft dit gevolgen voor de hoogte van de tegemoetkoming.

- Gebruik de tegemoetkoming alleen om de loonkosten te betalen.

- Informeer de ondernemingsraad, de personeelsvertegenwoordiging of alle werknemers over de tegemoetkoming.

- Houd een administratie bij waarmee het UWV kan controleren of aan alle voorwaarden voor de tegemoetkoming is voldaan. Bewaar dit tot 5 jaar na de vaststelling van de tegemoetkoming.

- Blijf de loonaangifte op tijd doen.

- Bel Scab, of rechtstreeks met het UWV als u informatie heeft die gevolgen heeft voor de tegemoetkoming. Bijvoorbeeld als het bedrijf stopt. De gekozen 3 maanden waarover het omzetverlies verwacht wordt kan niet meer worden aangepast.

- Stuur achteraf (nadat de 3 maanden waarover het omzetverlies berekend is), een accountantsverklaring met het definitieve omzetverlies. Dit zal dan met de definitieve aanvraag moeten worden meegestuurd. Hoe dat precies in zijn werk gaat wordt later bekend gemaakt.

- Werk mee aan een onderzoek van UWV als dat nodig is om een beslissing over de tegemoetkoming te nemen. UWV kan tot 5 jaar na de vaststelling van de tegemoetkoming, onderzoek doen.

Kan ik uitstel van betaling aanvragen voor loonheffing/belasting? En hoe doe ik dit?

Uitstel van betaling is mogelijk voor onder andere de opgelegde aanslagen loonheffingen indien de betalingsproblemen zijn gerelateerd aan het coronavirus. Dit geldt ook voor omzet-, vennootschaps-, en inkomstenbelasting. Voor de loon- en omzetbelasting dient u te wachten op een naheffingsaanslag. Pas dan kunt u vragen om uitstel van betaling. Om hiervoor vervolgens in aanmerking te komen stuurt u een brief met uw verzoek om uitstel met motivering aan de Belastingdienst (Belastingdienst, Postbus 100, 6400 AC Heerlen).

Nadat de belastingdienst het verzoek heeft ontvangen worden de invorderingsmaatregelen gestopt. Uitstel van betaling is automatisch 3 maanden. Een boete voor het niet op tijd betalen van loonheffingen hoeft u niet te betalen. Indien 3 maanden uitstel te kort is kan ook voor een langere periode uitstel worden aangevraagd. De belastingdienst kan dan nog vragen om aanvullende informatie. Welke informatie en in welke vorm is nog niet duidelijk.

Scab kan u adviseren en daarnaast dit verzoek voor u indienen (Informeer via: info@scabadvies.nl).

Wat doe ik indien ik de rekeningen niet meer kan betalen, bij betalingsonmacht?

Een melding betalingsonmacht moet uiterlijk worden gedaan twee weken na de dag waarop de verschuldigde loonheffing (belasting) behoorde te zijn afgedragen. Dat is waarschijnlijk vóórdat er een naheffingsaanslag wordt opgelegd en dus vóórdat je bijzonder uitstel van betaling kunt vragen voor de desbetreffende naheffingsaanslagen.

Bij het niet tijdig melden dreigt hoofdelijke aansprakelijkheid voor de bestuurder.

Scab kan u adviseren en daarnaast dit verzoek voor u indienen (Informeer via: info@scabadvies.nl).

Werkkostenregeling (WKR) ruimte verhoogd voor 2020

Het kabinet heeft voor 2020 besloten in het kader van de coronamaatregelen de vrije ruimte voor de Werkkostenregeling voor de eerste € 400.000,00 van de loonsom te verhogen van 1,7% naar 3,0%. Voor werkgevers betekent dit dat zij meer ruimte hebben om hun werknemers onbelast een beloning te kunnen geven in de vorm van een bloemetje of een cadeau(bon). Voor de loonsom boven de € 400.000,00 blijft het percentage van 1,2% gelden. Werkgever heeft door deze verruiming voor 2020 maximaal € 5.200,00 meer aan vrije ruimte. De overige regels voor de Werkkostenregeling zijn ongewijzigd gebleven.

Stelt Scab informatie beschikbaar?

Ja. Een ‘corona-dossier’ is aangemaakt op de website waar u alle informatie terugvindt rondom dit thema.